保健品最大雷暴了!3年烧光95亿,“一哥”汤臣倍健心态崩了

来源:E药资本界

拿着旧地图找不到新大陆,暴雷的保健品一哥还没从上个“时代”里走出来。市场给予其悲观的预期,连他自己也无法用过去的逻辑测算出最坏的时刻何时会到来。

资深分析师:摩 西

最美编审:苏 叶

医药股投资社群:后台留言

一个巨头的倏然“失势”,必非偶然事件。既是他自身战略战术的失策,某种程度上,也暗示了行业的某一天平已开始失衡。

中国最大的保健品上市公司,“暴雷”了。

汤臣倍健,前三季度营收57.34亿,同比下降26.33%;净利润8.69亿,直接腰斩(同比-54.31%)。三大主品牌收入,全部下跌约30%,线上线下两条渠道营收,都出现超20%的下滑幅度。

上市13年,汤臣倍健一直在跑。在所有保健品上市公司中,他是增长最稳也最快的那家——盈利能力稳居第一梯队,规模领先、利润率领先、市占率领先。

中国保健品本身就是极难高度集中的市场。一哥的戛然而止,某种意义上,宣告了过去40多年保健品高举高打高增长的时代,已经结束。

国内保健品行业经历了广告营销、会议营销、直销、药店商超渠道、线上直营等多种模式和渠道的变迁组合。几乎将这些模式渠道走了个遍的汤臣倍健,对行业认知最清醒,但自身调整反倒最不灵活,可能因为盘子大:既要保基本盘,又要拓新局,攻守之间失衡,俯仰之间或失焦。

而当一哥都滑铁卢,保健品行业的逻辑,未来如何才能成立?健康消费领域看中的又究竟是什么?带着问题,CM10医药研究中心将从行业稀缺值、财务健康度、业务健康度、综合建议等多个方面,来一一回答。

第一宗罪:缺产品力

汤臣倍健,成立于1995年,2002年将膳食营养补充剂(VDS)引入中国市场,2010年上市。早前聚焦非直销渠道起家,乘上连锁药店扩张东风,后转型发力线上。多年来,这家龙头一直持有第一梯队的净利率和毛利率水平,且放至整个快消品行业也是居于前列,品牌溢价与产品定价主动权较高。

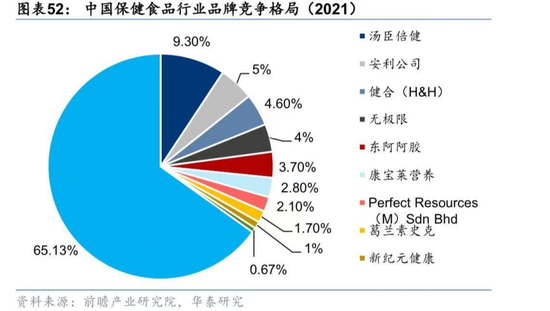

从上市之年开始,汤臣倍健营收从3.46亿元涨至2023年的94.07亿元,年复合增长率近30%。13年时间,他营收翻了27倍,净利润翻了19倍,市场份额一路升至国内第一,在其身后是安利、健合、无极限、东阿阿胶、康宝莱,GSK等国内外营养及医疗健康企业。

2024年,外部环境严峻,消费降级,汤臣倍健给出谨慎的预期:营收同比实现个位数增长。如果顺利,今年收入破百亿不是问题。

但现实还之暴击。

今年前三季度,汤臣倍健总营收没有超过60亿。Q1-Q3同比降幅依次扩大:Q1为-14.87%,Q2为-20.93%,Q3为-48.76%。按往年收入呈现的季节性规律,从Q1到Q4逐季下降,公司Q4业绩难言可观。今年到百亿,几乎不可能,且市场预计明后年或会更糟。

首要大跌眼镜的,是产品表现。

今年是公司聚焦产品创新升级和品牌建设之年,尤其明星产品“蛋白粉”与“健力多”(约占收入30%)迎重大升级。对于蛋白粉,一在线上推出“星钻”蛋白粉,属高端系列,对标年轻或有增肌需求等群体;二在线下渠道推出“金装”与“白金”蛋白粉,定位较为广泛,价格相对亲民。对于健力多,新添加透明质酸钠等成分,提供更全面关节养护方案。同时,主动调整部分盈利能力较差的产品。

但销售实绩不佳。三大主品牌收入皆呈现两位数负增长:“汤臣倍健”31.94亿(同比-29.2%);“健力多”6.98亿(-29.9%);“lifespace”国内产品收入2.71亿(-29.55%)。

从实绩反映出,在外部需求本就疲软的境况下,产品力不抗打,迭代升级速度进程迟滞。

经典营销“4P”理论中,产品排在首位。汤臣倍健董事长梁允超也提到“产品才是消费品牌的终极密码,必须创新”,但认识和做到是两回事。

好的产品力的实现,前提是有明确的用户定位,合适的价格,匹配到合适的渠道,实施相对应的促销策略。

有业内人士评论,汤臣倍健在主品牌目标人群定位宽泛,品牌形象又相对传统,部分子品牌定位模糊。这些年过于追求品牌年轻化,频繁在一些综艺做广告,但效果却不太理想。

归根结底,产品力不足背后是创新力受限,导致产品同质化现象较为严重,在市场竞争中缺乏差异化优势。这当然与长期低密度的研发投入有关,汤臣倍健2023年研投占比不足2%。

在渠道与营销上,汤臣倍健也“露怯”了。

第二宗罪:“货盘不脱钩”+渠道失利

10年前,20年前,无人质疑汤臣倍健的渠道建设和销售能力。

2002年,汤臣倍健将膳食营养补充剂系统引入中国非直销领域,开始布局线下药店渠道,利用“专柜+营养顾问”的销售模式,强化消费者品牌认知。这在当时是一个大胆的决定,毕竟当时的竞争对手都专注于传统保健品,模式采用直销。

独辟蹊径的效果非常好,2002-2013年,汤臣倍健开启了10年之久的高速增长期,2007-2013年归母净利润年复合增长率高达80%。

2015年,公司进军线上市场,培育线上业务板块,2017年起开启“大单品+电商品牌化+跨境电商”策略转型。这也是随着行业大趋势而走。不过,汤臣倍健线下渠道收入仍占境内营业收入八成。

双渠道发展后,汤臣倍健形成了以下模式:

线下渠道,经销模式。通过经销商或公司直供给药店、商超等零售终端,再由零售终端销售给消费者;

线上渠道,“经销+直营”模式。(1)产品通过分销(经销)商或公司直供给阿里、京东等电商平台,再由第三方店铺或平台自营销售给消费者。(2)部分销售采取直营模式,通过在线上电商平台开设品牌旗舰店或自建站直接将产品销售给消费者。

但自去年以来,渠道已经发生激烈变革。2023年,据中康CMH零售市场数据,VDS线上渠道占比超半壁江山,药店不足20%,现代商超比例低至2%以下。

并且药店形势越发严峻,一来是线下刷医保管理趋严且常态化,二来药店进入扩张后的存量整理阶段,自身难保。

这意味着,汤臣倍健想要保住基本盘,很难。今年前三季度,汤臣倍健线下渠道31亿元,降幅29%;值得重视的是Q3冲击最猛,下滑幅度超过60%。

不过汤臣倍健早有心理准备,早前称要全面发力线上,对标行业的线上渠道渗透率(56%)。

一哥没大意,但却失意了。今年线上,汤臣倍健更是吃了一记哑炮。从成绩上看,前三季度线上渠道实现收入26亿,降幅23%;Q3持续萎缩31%。

虽然比线下好一些,但打脸的是,不仅没实现年初“对标行业线上渠道渗透率目标”,还没跑过行业整体。从中康的数据来看,今年保健品线上渠道呈现双位数增长,作为一哥却逆势萎缩,汤臣倍健恐怕也不好受。

那问题到底出在哪里?

一方面是外部冲击,确实卷的人更多了。线上新品牌层出不穷,且营销花样百出,多个品牌都选择了降价促销;加上消费渠道愈发分散,且私域直播冲击(花钱投流,没有平台抽佣)强烈,无法避免卷入线上的价格战。

另一方面是自身渠道维护能力变弱,造成的价格体系问题。

由于保健品市场相对还在增长,吸引众多代理商,不同渠道的价格策略也会造成价格差距,窜货的问题也会造成线上价格的不统一。“价格体系混乱,串货太严重,找到串货源头又罚经销商,乱价严重,但公司整治力度似乎有待改进。”有业内人士这样表示。

第三宗罪:销售策略“踩坑”+转化不佳

有些无奈的是,汤臣倍健知道线上渠道要发力,但转化不及预期,更深层次的反映是渠道建设过渡没适应,以及后续的促销策略不利。

要知道,今年线上渠道整体在增长,实际大多由兴趣电商驱动,抖音中小品牌、跨境电商表现好于货架电商传统品牌,而以淘宝、天猫、京东为代表的传统电商增长相对乏力。

但早前,汤臣倍健培育线上业务主战传统电商平台,现在对新兴趣平台的运营模式(与传统电商成交模式的底层逻辑不同)仍在探索,纵使意识到要进一步优化费用投放模型,重新梳理旗舰店和分销系统的组合策略,强化抖音盈利能力,但前三季度投入较为谨慎保守。

其实步子谨慎的初心是好的,原是为了强品牌战略,信息流投放更加侧重于品牌曝光,在增长较快的兴趣电商渠道控制超头投入,另一边增加传统电商平台的外部引流投放。

但关键问题在于,按此策略去做营销,相关转化并没有达到预期,财报里收入、利润等数字就是最好的说明,这说明线上营销投入思路或模型需要改进,而改进又需要时间去验证。

而在改进之前,过渡依赖营销的问题,已明显侵蚀到利润。

汤臣倍健长期以来在营销上投入巨大,销售费用逐年增长,且费用率居高不下。财报显示,其销售费用从2019年的16.5亿元攀升到2023年的38.59亿元,2022年销售费用率已经突破40%。

现下,其销售费用已经基本控制住了,上半年销售费用几乎与去年同期持平(18.22亿元),但销售费用率仍在增长,前三季度为42.33%。原因是销售费用的投入,并没有带来与之匹配的增长,反而在下降,进一步推高了销售费用率。

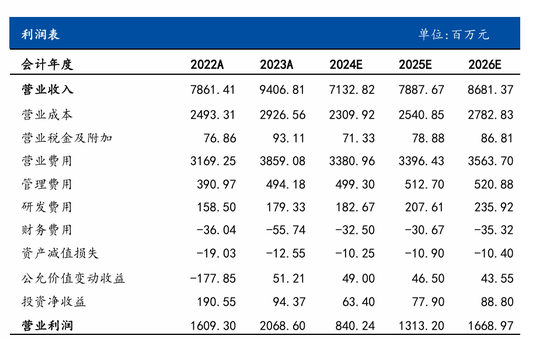

国元证券,汤臣倍健财务预测

再次说明了,电商策略没有跟上。解构销售费用,占绝对大头的是广告(上半年就花了5.22亿),主要用于综艺投放、线上广告以及策划制作费用。Q3微调策略,明显调低广告费和市场推广费。

利润更是不用提。前三季度,其归母净利润急剧下滑至亏损状态:Q1为 7.27亿(-29.43%),Q2为 1.65亿(-68.12%),Q3为-2242万(-106.3%)。

同期,毛利率下降至67.93%,净利率(15.04%)较上年跌了4个百分点。

满屏负数,难言乐观。

有意思的是,汤臣倍健还想要激活经销商团队,提升服务力,重拾经销商优势,但在经销商上的优化暂未发挥较好效果。截止今年上半年,公司经销商数量为862家,较2023年底减少了131家。拉长时间线,其经销商数量逐年减少,减少原因,一肯定是优化,二是渠道整合,三是产品销售策略的调整。但目前,其经销商的调整并没有伴随销售效率优化、及销售收入提升。

消费环境持续快速变化下,调整归调整,未来归未来,目前看不到一哥接下来有多大的确定性。新旧产品迭代,意味着有一定的培育期,未来是否重拾涨势有不确定性。也许现在是最坏的时刻,也许还不是。但加快产品迭代,适应渠道和营销方式转变肯定没错。

结语

年初《2024汤臣倍健董事长致股东信》中,董事长梁允超说“在新局面,新周期里,摧毁就在一念之间。”认知清醒,结果一语成谶。可怕的是,董事长说“产品才是消费品牌的终极密码”“营销是好产品的放大器”,然从去年Q4开始,其盈利能力滑坡相当厉害,每季度财报都是对汤臣倍健产品力和营销策略的双打击,同时股价一而再地创新低,现较2021年巅峰时期已缩水6成。

更雪上加霜的是,汤臣倍健其实一直在战略战术、思想高度上有高度的悟性和反思能力。简而言之,知道怎么做,但被套在历史沉淀的经验里;不是不知改变,而是还没有找到一条合适的路径。

“ 任何伟大的变革都是痛苦的。我们已经见证了,诸多仿制药企走向创新药企历经的黑暗与迷茫岁月。我们已经看见了,一些蜕变,和新价值的诞生。E药经理人旗下CM10医药研究中心致力于上市公司的价值发现、挖掘与诊断。”

相关文章

-

HELLO时尚网:啪啪日韩-中国社会福利基金会:从未设立“共赴小康项目”

-

连线家:一区二区三区四区在线播放-更加积极的财政政策怎么做,财政部透露五大措施

-

港股大涨,微信红包2.0概念股微盟集团4个交易日股价翻番

-

GRAZIA红秀中文网:亚洲电影免费观看-“点男模,上美团APP”?美团就“擦边骑手服”发声明:恶意博流量,将依法追究责任

-

华安基金:上周市场震荡,创业板50指数跌1.04%

-

HELLO时尚网:琪琪原视频-界面晚报 | 外交部回应考虑明年进口日本水产品;正部级“虎”吴英杰涉嫌受贿罪被逮捕

-

中华网经济:国产在在线-工信部进一步加强新能源汽车废旧动力电池综合利用行业管理

-

家电头条网:如何下载黄色app-学校随意扣钱,老师称工资都不够扣了回应:正在调查处置