界面新闻记者 |

界面新闻编辑 | 牙韩翔

从年初到年尾,贾国龙忙了一年的事终于有了眉目。

12月末开始,西贝的Logo将由“西贝莜面村”焕新为“西贝XIBEI”,这也标志着其品牌定位上的变化,由西北菜转变为“家庭欢乐餐厅”。

这个动作背后,是西贝创始人贾国龙所推出的一场大型过冬计划的一部分。做餐饮36年了,在这个冬天,他开始明显感受到了凛冽的寒意,“像现在这样大幅度生意下滑的现象,还是第一次遇到。”

贾国龙巡店时发现,工作日的餐厅开始坐不满了,这是以往很少见的情况。“原来周一到周五,起码是中午人少点,晚上也是坐满的。但现在中午人就很少,晚上也坐不满了。”他迅速判断,肯定出了什么问题。

贾国龙公开承认,这次的生意下滑现象从去年9月陆续开始显现,今年过年时人们以为会有好的扭转,但也一直没完全恢复。

“2024过完年之后,生意就开始往下掉,原计划增长10%,但过了年之后往下掉了10%,和预想的反差特别大。”贾国龙告诉界面新闻。在他的判断中,7-8月本应该是旺季,但今年的7-8月只是比其他月份生意好一些,但比往年同期要差。

怎么把流失的客人找回来,贾国龙想到了儿童餐的潜力。

西贝最早在2017年就推出儿童餐,这也是基于它在品类上的优势所成。比如相较于火锅、川菜、烧烤和海鲜等重油重辣或有过敏风险的菜系,西北菜的牛羊肉和粗粮的口味对于儿童来说更温和,加上餐厅环境明亮化的风格,可以作为它差异化竞争的优势。

如今儿童餐的销售占比已经达到西贝整体的10%,在贾国龙眼中,这可以带动接近40%的家庭消费。

“要让家庭带娃外出吃饭自然而然想到西贝。”他说,“原先在我们没有发力宣传时,就有5%儿童餐销售占比,眼下宣传见效变成10%。我觉得这个机会不错,现在思考的是,这个比例能不能再多一点?”

事实上,由儿童餐战略地位提升带来的品牌整体更新,不只是300多家门店Logo装饰外观变化那么简单。

“门店场景变化关联到的档口结构的调整,产品的变化带来生产工艺的调整,这背后还要涉及到施工等等,流程推进就更为复杂。”贾国龙说。因此即使是在“老板大力推动之下”,在他心目中的整体进度只推进到60%,但他也认为,品牌的调整、更新是一个长期的功课。

寒风不只是吹向贾国龙。

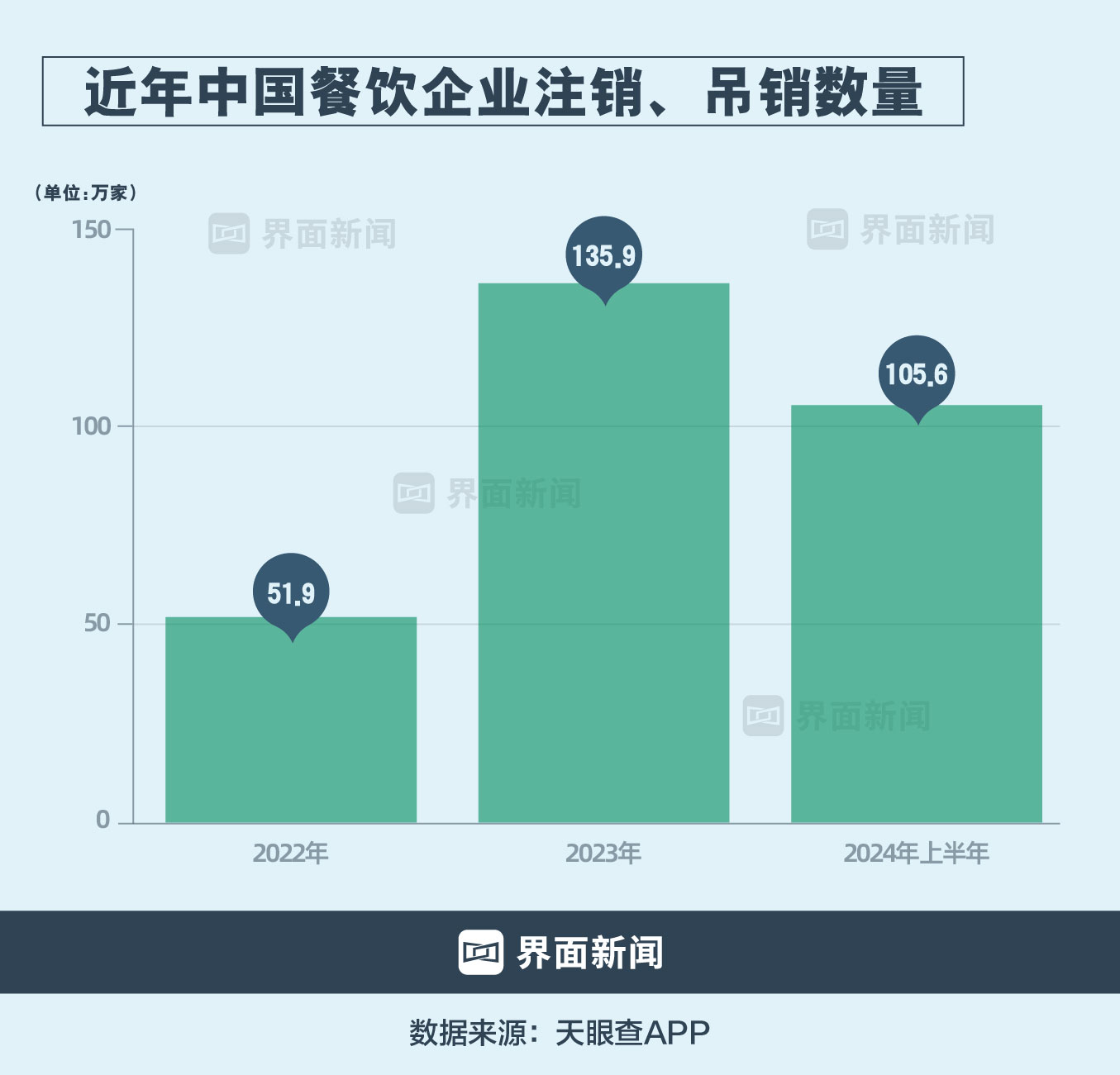

今年的一些数据让不少餐饮老板触目惊心。

根据北京市统计局的数据,2024年1-6月,北京限额以上(年主营业务营收200万元及以上)的2628家餐饮企业,利润总额为1.8亿元,利润总额同比下降了88.8%,利润率更是降至0.37%的低点。

放眼同样是重点消费城市的上海,上海统计局数据显示,今年上半年限额以上住宿和餐饮企业营收同比下降2.6%,营业利润为-7.7亿元。

餐饮分析师徐阳坦白说,过去一年时间里,餐饮圈内部也没有找到很好的解决办法。“朋友圈里大概有四五千个餐饮创始人及业主,很多人的心情已经不是焦虑,而是绝望了。”他告诉界面新闻。

但在目睹了无数餐饮老板悲观的情绪表达之后,徐阳开始劝他们放弃焦虑。

“现在餐饮老板首要解决的不是经营问题,而是焦虑,焦虑让大部分人做出极左极右的不理智行为,不是对未来极度的悲观,就是鸡血梭哈的一搏。”他说,“建议分析自己独有的情况,知道做什么才能让自己‘结果最大化’,只有解决焦虑上的内卷,才能摆脱经营上的困境。”

至少陶陶居餐饮主理人尹江波已经顾不上杞人忧天了。

在餐饮闭店潮和价格大战中,他选择逆势开大店。

临近年底,尹江波又在深圳金光华开出一家“臻品店”,该门店的投资额在千万元以上——这是陶陶居门店中的5.0版本。对照以往的店型,除了在明厨亮灶上进一步可视化外,还增加了粤菜中“生猛海鲜”的特色,即在门口就有海鲜的展示。这也是陶陶居今年开出的第3家门店,春节前陶陶居全国门店数量将达到42家。

看起来,在眼下整体保守的大环境中,继续开大店像是一个不理智的决定。尹江波则对界面新闻说,“这是为了守住老字号品牌调性的一种做法。”他说。放大品牌核心价值,成为了他自救的一种方式。

在选址方面,考虑到深圳金光华店位于罗湖口岸附近,可以承接北上的香港游客。而同样的5.0版本店型在广州天河路开业后,每天仍在排队,也给了尹江波信心。

这些坚守的餐饮人并非没有看到市场环境和消费者的变化。

虽说“民以食为天”,餐饮是刚需,但细化到外出消费的正餐,人们还是在一番掂量后捂紧了钱包。而这一趋势不仅是餐饮,也蔓延到了其他类型的消费。

市场研究机构尼尔森IQ在报告《通往2025:中国消费者展望》中指出,在过去6个月中,虽然经济较弱势的消费群体出现了明显改善迹象,但有过半的中国消费者家庭财务未向好发展,因此中国消费者对财务状况的恢复程度仍持较为谨慎的态度。

报告指出,47%的消费者表示“只购买自己知道会用的东西,以避免浪费”,这一比例比年初调研时增长7%;从消费者类别看,看重性价比、多平台比价的“精打细算型”消费者占从30%上升为39%,成为中国消费市场的绝对主流。

消费习惯重塑和竞争压力之下,中国餐饮在过去一年陷入大规模价格战。

起初,主动发起价格战的品牌们“算盘”打得很精——它们试图借助强大的供应链和规模化优势,向对手发动价格战攻击,不惜牺牲利润来抢夺市场。譬如在咖啡行业声势浩大的“9块9”鏖战,就是瑞幸和它的老对手库迪率先发起。但一年多时间过去,对手并没有轻易被“卷死”,双方也陷入了更胶着的战斗中,谁也无法轻易退出。

以“9块9”为心智的价格战,已经烧到了餐饮其他品类。火锅、烧烤、酸菜鱼、炒菜、快餐甚至高端料理,都在以各种方式降价,譬如推出“穷鬼套餐”、在直播间兜售优惠券、在电商平台上线优惠组合等等。

但极度内卷的负面效应正在浮现。

价格战的流血后果表现在了瑞幸公开的财务数据里。瑞幸在2024年第一季度经营亏损为6510万元,对应经营利润率为-1%;2023年同期经营利润为6.78亿元,经营利润率为15.3%。

连锁快餐大家乐集团甚至在中期财报里使用了“割喉式减价战”这样惨烈的表述。截至2024年9月30日止6个月,这家公司的营收达到42.65亿港元,同比下降1.2%;净利润1.44亿港元,同比下滑28.2%。

在下半年,餐饮界对于价格战反思的声音变多了。

尹江波认为,低价内卷的结果必然是没有最低价,只有更低价。“陶陶居不会做低价竞争,或者搞低价套餐,这对整个行业也是不利的。”他告诉界面新闻。

所以选择开设陶陶居“臻品店”也是他对抗价格战的一种方式,就是找回品牌的核心价值,放大自己的优势。

当然,这也考验着餐饮老板们对于利润模型的把握。

“其实最重的还是人力成本,”他对界面新闻表示,原本陶陶居800平米的店甚至需要120-130人,是因为粤菜、茶点需要手工制作。在尹江波看来,虽然预制菜很流行,也确实节省成本提高效率,但对于挑剔的广东食客来说,这么做是砸招牌的事。

不过为了在大环境变化之下提升效率,菜品结构仍然在优化中。尹江波提到,陶陶居也会适当精简一些菜品,由原先的200多个菜品精简到120-130个。以及在新店选址和面积规划上更谨慎,以降低成本和风险,“以前打80分的商圈就能开店,现在要85分才能开。”

和他有同样想法的是呷哺集团创始人、董事长贺光启。

“我是明确反对价格战的,事实上用价格战的最后也会把自己‘卷死’”,贺光启对界面新闻说,“因为企业没有合理的利润留存,还有什么能力继续发展?”

他明确地对界面新闻表示,呷哺集团会在2025年严控价格战,“因为价格战反倒会让消费者认为我们的品牌不值钱,而我们的定位是要给消费者提供高质价比的产品。”

这一年,贺光启顶着不小的压力。

呷哺集团半年报显示,呷哺呷哺上半年同店销售同比下滑19%,另一高端品牌湊湊则同比下滑43%。主要是整体消费力疲弱等多方原因,导致客流到店较少。

贺光启今年常常在集团内部反复讨论的一个问题是,“消费者不选择呷哺的理由是什么?”

在反思中,他意识到低价并非破局的关键,核心品牌的定位要清晰,还要能让消费者感知到“物超所值”。在贺光启看来,呷哺呷哺要成为“火锅中的优衣库”,价格不贵且亲民,同时产品质量和就餐环境也能体现品牌价值。

而价位更高的湊湊,相当于“火锅中的爱马仕”,即要做到五星的产品、服务、环境和体验,但是三星的价格。“这是一个新的定位,”他对界面新闻强调,海鲜品类在菜单中要加强10%,但同时还走平价路线。

在采访中提到“优衣库”还有轻食品牌Gaga的创始人冯敏。

优衣库是在日本经济衰退期脱颖而出的品牌,以“性价比”的差异化战略席卷市场。而如今餐饮品牌将其作为对标,一方面是希望在消费降级的市场中突出性价比,另一方面是渴望找到自身的差异性。

冯敏透露,Gaga今年旗下餐厅受到整体冲击程度较轻。在全国餐饮市场不甚理想的环境下,Gaga的大本营华南还在继续增长,而华北和华东业绩稍有个位数下降。除了餐厅较小不到100家、没有盲目扩张外,冯敏认为坚持品牌的社交属性和菜品“质价比”,用来抓住核心的老顾客仍然是重要原因。

“Gaga是有一个休闲社交的氛围,这个强属性对于我们业态来说很重要。现阶段消费者外出就餐的频次肯定是降低的,但有社交型餐饮需求的用户足够维持我们的生意,此外还会吸引新的消费者进来。”冯敏对界面新闻说。

无论是中式正餐连锁西贝、陶陶居,火锅连锁湊湊、呷哺呷哺还是西式简餐Gaga,他们有一个共同特征,便是随着中国商业地产野蛮生长而快速扩张。

在过去十年,餐饮行业涌现出的一大批新贵,都是在线下实体商业不断膨胀中成长。但进入消费动力不足的大环境时,商场餐饮的相互厮杀也愈发激烈。那个伴随商业地产繁荣、中国连锁餐饮品牌高歌猛进的时代已经接近尾声。

红利没了,内卷依旧。

因为购物中心要靠餐饮“续命”——服装、美妆等零售店门庭冷落,大型超市退出,唯独餐饮尚有人气。这也导致实体零售被线上冲击时,商场不得不抓紧餐饮来维持经营。

于是,购物中心的餐饮占比正不断上升。通过缩减零售、超市业态,增设餐饮楼层,甚至单独开辟美食街等做法,商场正在逐渐变成大型“美食城”。《2024中国购物中心年度发展报告》显示,餐饮业态的强劲增长势头已经超越了零售业态,成为购物中心吸引客流的新亮点。全年范围内,80座城市共有5165家“首店”开业,其中餐饮上新数量及占比首次超过零售,占比高达43.27%。

贺光启的感受最直接,当一个新开商场招商时,承诺火锅最多只有两家,后来经营一两年后,“整个商场的火锅拼命挤进来二三十家,各种火锅都来了。”他对界面新闻说道。

像贺光启这样,经历多次风浪的餐饮界大佬或许还对市场心存敬畏,而在过去一年,整个市场却被“餐饮小白”蒙眼狂奔的氛围所笼罩。

比如在整体投资门槛不太高的咖啡茶饮以及小吃快餐领域,已经被“万店”和“加盟”两剂强心针刺激膨胀。

不少餐饮界人士对界面新闻讲出的一个共同观察是,有相当一部分新入场的餐饮小白,是在经历裁员后拿着补偿金的人群,他们本身就是新品牌的消费群体,对新事物接受能力强,但却在实际操作中经验不足,错判了市场形势而交了学费。

事实上,餐饮行业有“三座大山”——房租、人力和原材料成本。极重的成本结构,导致餐饮很难简单缩减成本。这也导致很多门店即使看起来客流并不少,而一旦成本上升,比如涨房租,就会吃不消。

在近期关于贾国龙的一本商业访谈书《折腾不止》中,他透露称西贝的北京六里桥旗舰店在重装之后,生意一直没那么理想,原来一年挣1000万元的店,现在变成了保本店,是因为房租涨了600万元。

西贝主打的牛羊肉产品原料价格是猪肉的3倍、鸡肉的5倍,“在如今高涨的原材料、房租和人力成本之下,我们通过调整菜品结构,价格自然下调,直接降价并没有意义。”贾国龙对界面新闻说。

但在大环境没有明显改善,餐饮赛道大浪淘沙且比价的消费习惯已然大范围形成的复杂格局中,价格战的终结恐怕不能通过餐饮老板一己之力来实现。

于是,在这时候有经验的餐饮人采取了保守的防御攻略——谨慎开店,并且战略性收缩。

贾国龙判断,当下餐饮行业遇到的是供给过剩、需求不足的危机。“保利润率比保增长率重要,”他公开表示,“我们现在要把做好排第一,把做长久排第二位,把做大做强往后排,把生存能力放在第一位。”

部分门店现金流变负,贾国龙果断选择关掉。“其实有些和门店经营没有关系,原本生意很好的商场突然旁边开了一个更好的,把客流都抢走了,商场里的门店再怎么努力也没用。”他对界面新闻透露道,2025年西贝也暂时不会开新店。

而今年上半年,呷哺集团也关闭了48家呷哺呷哺、23家湊湊和7家趁烧,合计关闭门店78家。

这种防御策略已经被海底捞验证过。

海底捞早前就通过大范围关店扭转了危机,并给餐饮同行们上了一课。2021年,海底捞宣布要在当年年底前关停300家左右经营不善的门店。经过随后一年的努力,重开了部分关停门店,并在2022年实现扭亏为盈,净利润达到13.73亿元。

2023年的海底捞的净利润接近45亿元,同比大增174.6%。即使是在整体环境恶化的今年,海底捞也在上半年实现营收214.91亿元,同比增长13.8%;同期核心经营利润达27.99亿元,同比增长13.0%,收入与核心经营利润均创同期历史新高。值得注意的是,海底捞餐厅整体数量仍在下降,上半年新开11家,关闭43家。

收缩的不仅仅是门店,还有餐饮老板们的野心。

外界此前对贾国龙的一个标签是“折腾”,正如关于他最新的访谈书标题《折腾不止》。“但我对折腾的解释是创新,”他对界面新闻说,“快速试错、快速认错、快速改错,而目前所有的试错还都在企业承受的安全范围内。”

自2015年开始,贾国龙连续创立过多个副牌,大部分为连锁快餐模式,例如西贝燕麦工坊、西贝酸奶屋、西贝燕麦面、还有超级肉夹馍、贾国龙中国堡等多个子品牌,不过如今都没能持续下去。

贾国龙最近决定 “丢掉一切快餐幻想”,将精力回归到主品牌西贝上。

1988年,贾国龙在内蒙古临河这座小城开始做餐饮。1999年,他把西贝开到了北京,随后又开到了全国。过去36年,他摸爬滚打经历了大大小小的危机,也眼看着北京各家高端餐饮你方唱罢我登场。

而这一次他预感危机或许不会很快过去。

他把眼下称之为“猫冬”。“我觉得2025年也还算冬天,冬天的1个月,放在市场上就是3年。”他对界面新闻解释道,相比南方一年两季甚至三季,北方农民冬天就不干活了。做餐饮也是一样,正是要利用这个冬天歇一歇、收一收,做出反思。贾国龙说,西贝这几年一路增长一路开店,最近才开始将一些门店关掉。

但贾国龙仍然觉得,餐饮不是个“高大上”的行业,讲究“勤行”,长期的生意也是无法简单速成的。

“我是越遇到难题就越兴奋,遇到危机就来劲。”而解决问题的思路反倒要求回到最初创业时的状态,知道顾客喜欢吃什么,员工在想什么,这也是在危机来临时需要苦练的基本功。

(应采访对象要求,“徐阳”为化名)