美银证券:重申信达生物及翰森制药“买入”评级 目标价均上调

美银证券发布研究报告称,信达生物(01801)日前与礼来(LLY.US)就后者的非共价(可逆)BTK抑制剂“捷帕力”达成中国大陆商业化协议,将该产品的销售预测计算在内后,相应将公司2025及2026年收入预测分别上调1.9%及3.4%,目标价从54.1港元上调至56.4港元,重申“买入”评级。

报告中称,翰森制药(03692)早前与默沙东订立协议,授出临床前口服小分子GLP-1受体激动剂HS-10535的开发、生产及商业化全球独家许可。美银将其将2025年收入及每股盈利预测分别上调6.9%及19.2%,目标价从23.9港元上调至24港元,重申“买入”评级。

版权声明:[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:seo998@gmail.com,我们会予以删除相关文章,保证您的权利。

相关文章

-

欧洲央行据悉拟加大力度,严打对监管要求响应缓慢的银行

-

美国众议院道德委员会报告称马特·盖茨定期向女性支付性交易费用

-

外媒:卢卡申科称将在年底前与普京举行会晤,并将访问中国

-

网易家居APP客户端:亚洲人成电影综合网站色-智能音箱,白给都没人要了?

-

施乐15亿美元收购利盟国际 预计显著提升财务表现及降低债务杠杆

-

Zaker健康:jizzjizzjapan-美对中国芯片产业相关政策发起301调查,商务部:美方一错再错

-

又是高股息!资金狂涌,价值ETF(510030)盘中逆市摸高1.94%!机构:高股息有望有结构性表现

-

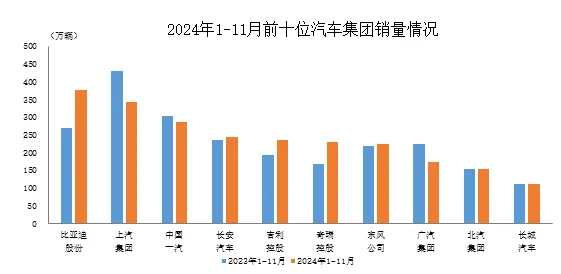

东方网企业:欧美一级在线观看视频-中汽协:1-11月汽车销量排名前十企业共销售2372.5万辆